Nesta série vamos abordar os conceitos dos cinco principais indicadores de desempenho a serem usados em operações de armazenagem e distribuição. Eles servem não somente para verificar se um contratado de logística está sendo eficiente, mas para analisar a saúde da operação como um todo. O primeiro deles é a acuracidade de inventário.

Ela é tão vital, que ousamos dizer que se não está sendo medida é porque não há absolutamente nenhuma gestão nesta operação. Nesse ponto não importa que o resultado não seja o melhor, mas você precisa saber e estar por dentro do que está acontecendo.

A acuracidade é uma medida reativa, que compara o que fisicamente existe de estoque e o que o sistema de gestão de estoque informa que tem. Ele só pode ser medido após a execução de uma contagem de inventário, onde passa a ser conhecido, com fidelidade, o estoque que está dentro da empresa. Antigamente, era comum escutar a expressão “fechado para balanço”. Era neste momento que os estoques eram contados e comparados com o que estava nos livros contábeis. E só neste momento os gestores tinham plena consciência do que estava ficando obsoleto, perto da data de vencimento ou que tinha vendas fracas.

Atualmente, com os modernos sistemas de gestão, esta informação eletrônica é muito mais próxima do que realmente está em estoque. Porém é quase impossível (e economicamente infactível) que ela seja igual. E isso acontece por vários motivos. Existem produtos que diminuem sua quantidade com o passar do tempo, como os combustíveis que evaporam, vegetais que se deterioram e não ficam mais aptos para venda, perda de matéria prima no processo de fabricação e por aí vai. Além disso, os erros operacionais são uma realidade. É preciso ter em mente que estamos lidando com pessoas e elas são passíveis de falhas Não é diferente nas operações logísticas.

A ABOL, Associação Brasileira de Operadores Logísticos, descreve a acuracidade de inventário da seguinte maneira: percentual de assertividade entre o estoque físico e a informação contábil de estoques. Confira mais informações relevantes.

– Propósito: elaborar demonstrativos financeiros e evidenciar falhas nos controles operacionais;

– Unidade de medida: porcentagem;

– Público-alvo: diretoria e gerência;

– Frequência de coleta de dados: variável;

– Fonte de informação: relatório de estoque contábil e contagem física;

– Nível de detalhamento: mensuração por filial, cliente, linha de produto (de acordo com objetivo da operação);

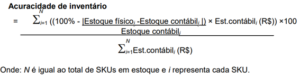

– Cálculo:

Como sabemos que esta fórmula pode espantar, vamos dar um exemplo simples.

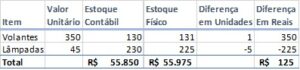

João, um vendedor de autopeças tem em seu sistema as seguintes informações: 130 volantes ao preço de R$350 cada e 230 lâmpadas de farol ao valor de R$45 cada. Ou seja, ele imagina que tem 350 x 130 + 45 x 230 = 45.500,00+ 10.350,00, dando um total de R$55.850,00 em valor no seu estoque.

Ao final do mês, João faz uma contagem de estoque e afere as seguintes quantidades em estoque: 131 volantes e 225 lâmpadas.

Assim, usando a equação acima temos: 1- ((55.975 – 55.850) /55.850) = 99,77% de acuracidade.

Neste exemplo João tem um controle considerado bastante efetivo para padrões de mercado. É comum encontrar números aceitos entre 98% e 99,9% em acordos de nível de serviço.

No que isso impacta a minha empresa?

O que vai diferenciar neste caso é o custo do controle e o valor da mercadoria. Por exemplo, granéis de baixo valor, como areia para construção civil, tem controles caros para ser completamente preciso e o produto não vale tanto. Assim talvez fosse necessário investir milhares ou milhões de reais para ter uma balança que possa pesar um caminhão com aferição de gramas e não centenas de quilos como esta da figura.

Por outro lado, um celular de ponta recém-lançado tem um controle mais fácil, é um item muito cobiçado e ao mesmo tempo tem um valor alto. Assim é de se esperar que a acuracidade de inventário para o celular seja muito maior do que o para controlar a areia. Um controle de RFID, por exemplo, não é maior do que uma dúzia de celulares de ponta, como o da figura abaixo.

Mas para que afinal medimos a acuracidade de inventário? Entre as consultorias de logística é consenso ao menos três motivos:

- O primeiro e mais importante é manter os registros contábeis em dia. Isso vai se refletir no ativo circulante do balanço da empresa;

- Analisar que transações de entrada e saída de mercadoria estão causando variação acima do aceitável e tratá-las;

- Ajustar o programa de compras e as ações de venda para diminuir o valor empregado em produtos sem giro, próximas do vencimento ou que estão ficando obsoletas.

Precisa de ajuda com seu estoque? Chame a Estruturei – Consultoria em Logística.